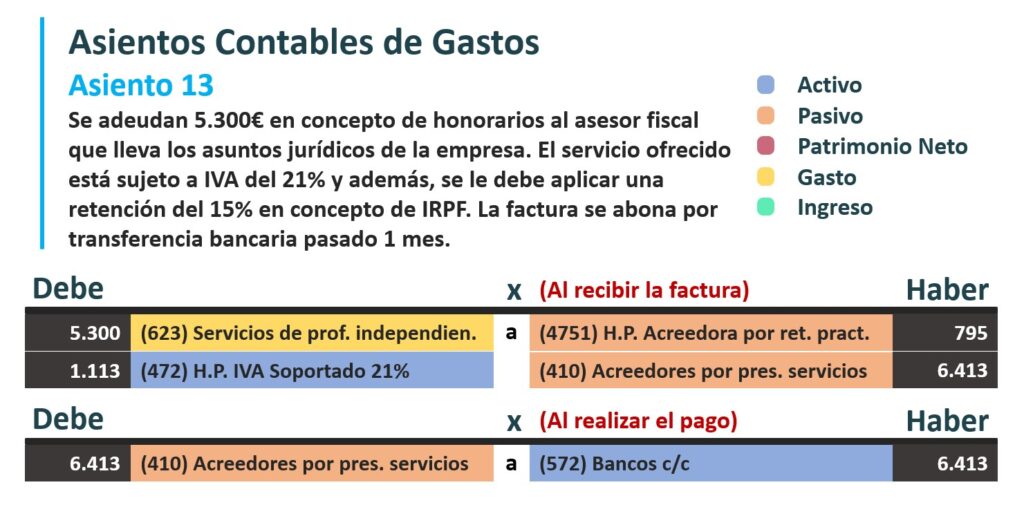

Carta de amonestacion Pago de honorarios asiento contable

Para realizar el registro contable del pago de dividendos en efectivo, se deben seguir los siguientes pasos: Paso 1: Se debe crear una cuenta llamada "Dividendos a pagar" (o un nombre similar) en el pasivo circulante. Esta cuenta representa la obligación que tiene la empresa con sus accionistas para pagarles los dividendos que les.

Asiento contable dividendos por pagar Actualizado abril 2024

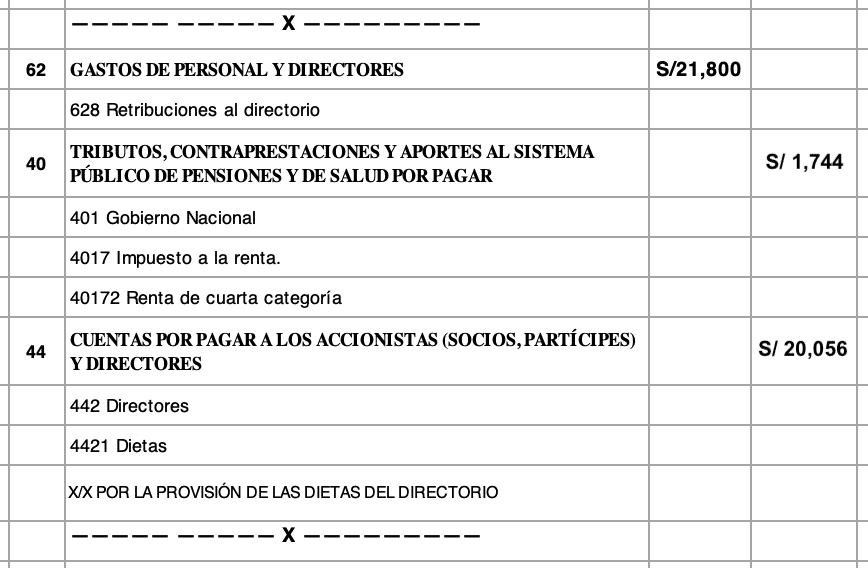

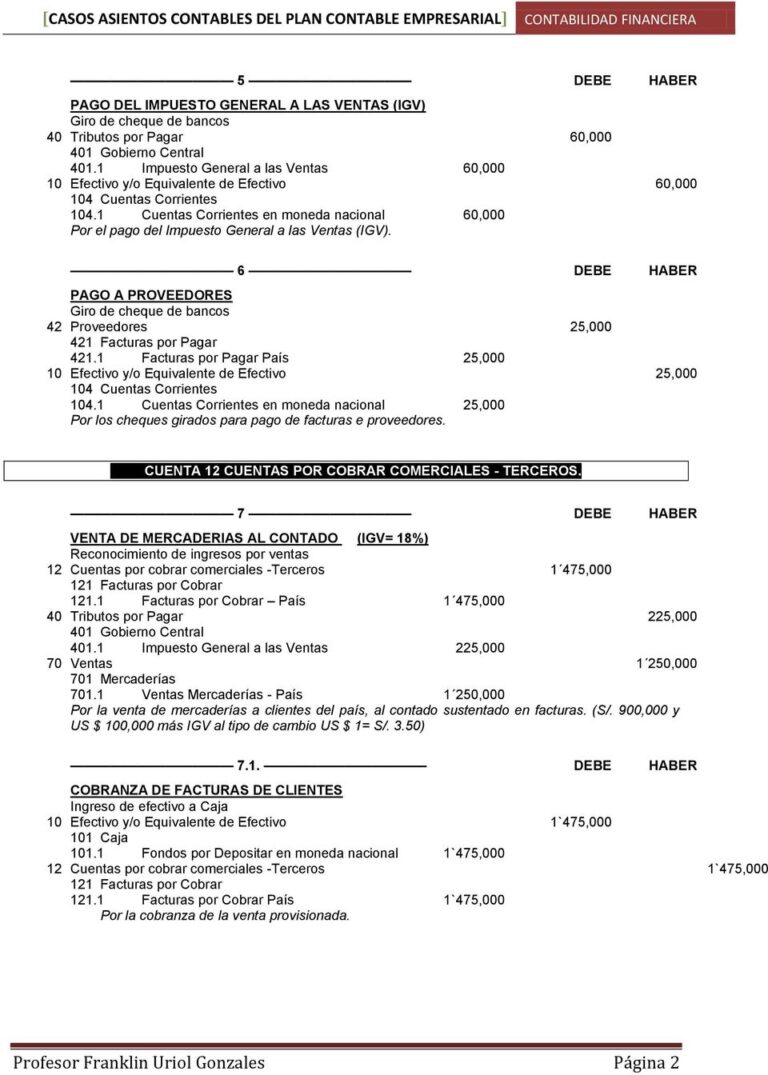

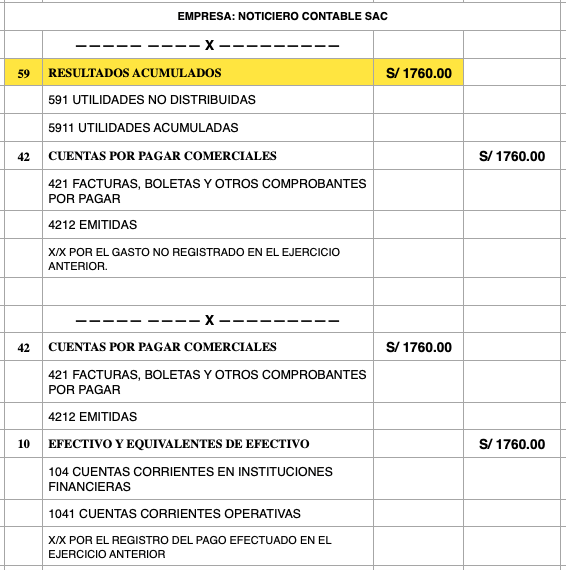

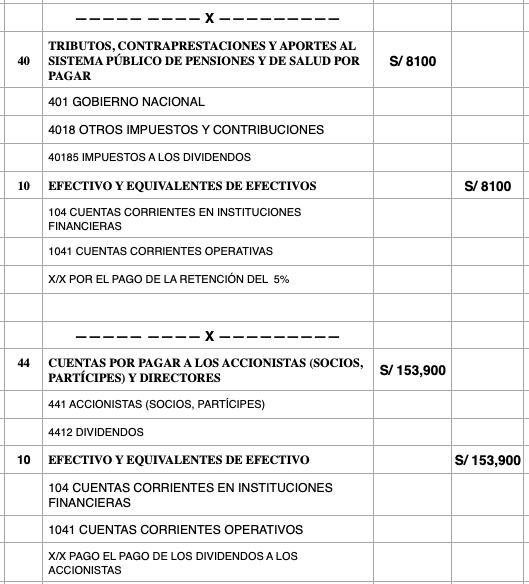

40185 Impuesto a los dividendos: 44: Cuentas por pagar a los accionistas (socios, partícipes) y directores: 57,000.00: 441 Accionistas ( socios, partícipes) 4412 Dividendos - Socio A (S/ 26,650.00). Como segundo paso debemos realizar el asiento contable por el pago del impuesto. Para el registro contable del pago de dividendos en.

Pago de Dividendos [Caso Practico Real] Noticiero Contable

Para registrar los dividendos en el libro contable, se deben seguir los siguientes pasos: 1. Debitar la cuenta de «Dividendos» por el monto total de los dividendos a repartir. Esto representa la salida de dinero de la empresa debido al pago de dividendos. 2.

Que Es Un Asiento Contable Images

Un asiento contable de dividendos por pagar refleja la obligación fi,nanciera pendiente que tiene una empresa con sus accionistas después del anuncio y aprobación de un dividendo. Este registro es importante tanto para la empresa como para sus accionistas, ya que muestra las responsabilidades financieras actuales y futuras entre ambas partes

Cómo hacer un cfdi de pago de dividendos Facturo Por ti

Por el dividendo definitivo, excluido en su caso el dividendo "a cuenta", al aprobarse la distribución de beneficios, con cargo a la cuenta 129. De acordarse el reparto de reservas expresas de libre disposición, con cargo a cuentas del subgrupo 11. Ejemplos de asientos: Asiento de la cuenta 526. Dividendo activo a pagar; Cuentas relacionadas.

Como Realizar Registros Contables Tutorial Facil Y Rapido Contabilidad

3. Encuentra el valor de la distribución del dividendo. Multiplica el número de acciones a distribuir por el valor del mercado de cada acción. Este monto es uno de los valores que registrarás en los siguientes pasos, y representa el valor contable total de la distribución de los dividendos en acciones. [7]

Contabilidad de Dividendos YouTube

Efectuar los Registros Contables respectivos. Primero: Calculamos la Distribución de Dividendos según su participación Social y Calculamos el Impuesto a los Dividendos. Segundo: Una vez que hemos realizado los Cálculos respectivos, realizamos los asientos Contables. Tercero: Por ultimo, registramos el Pago de los Dividendos a cada socio.

Pago de dividendos, split y suscripcion. Ejemplo sencillo para entender

Descripción. En la cuenta (526) Dividendo activo a pagar contabilizamos las deudas con accionistas por dividendos activos, sean definitivos o "a cuenta" de los beneficios del ejercicio. Asiento contable. Nuestra empresa ha tenido este año unos beneficios de 10.000 euros y la Junta de accionistas acuerda llevar el 10 % a reservas legales y el resto a dividendos.

Asiento de regularizacion contable ejemplo Actualizado noviembre 2022

Asiento contable. Nuestra empresa posee acciones de otra durante más de dos años y al final de año nos reconocen unos dividendos de 1.000 euros, que son ingresados mediante transferencia bancaria al año siguiente, con una retención del 19 %. Contabilización de reconocimiento de dividendos. Por los dividendos devengados a final de año:

Asiento Contable de Distribución de Dividendos Noticiero Contable

Los dividendos se registran en la cuenta contable de Dividendo activo a pagar, la cual recoge el importe de las deudas con accionistas por dividendos activos, ya sean definitivos o "a cuenta" de los beneficios del ejercicio. Esta cuenta es fundamental para mantener un registro preciso de las obligaciones financieras con los accionistas y.

ContaDIGITAL Blog de temas fiscales SAT México

Proceso contable de los dividendos. El proceso de contabilización de los dividendos consta de varias etapas, desde su aprobación y registro de la provisión, hasta la distribución efectiva del pago y sus implicaciones fiscales. La primera fase es el reconocimiento de los dividendos a pagar tras su aprobación por la junta de accionistas.

Cómo contabilizar Asientos en el PGC en el pago impuestos habituales

En esa fecha, el tenedor de acciones registrará en su contabilidad los dividendos devengados. Para ello, de una parte refleja los derechos de cobro surgidos - mediante una cuenta de activo 545. Dividendo a cobrar - y, de otra, unos ingresos financieros, que representan la remuneración por haber colaborado a generar el beneficio que se reparte.

Asientos Contables Ejemplos [Resueltos y Explicados] TodoContabilidad

Una vez que tengas este número, podrás proceder con el asiento contable. El asiento de reparto de dividendos contra reservas se realiza de la siguiente manera: 1. Crea una cuenta de dividendos en el pasivo: Esta cuenta representa la cantidad total de dividendos a distribuir. Debes debitar esta cuenta por el monto total de los dividendos.

Como vincular las cuentas , bancos,cuentas por cobrar y pagar en

Al utilizar esta cuenta contable especializada, se pueden gestionar de manera eficiente los dividendos que deben pagarse a los accionistas. Esto permite tener un seguimiento detallado de los montos que se deben distribuir, así como de las fechas en que se deben realizar los pagos. Es importante destacar que la cuenta contable de Dividendos por.

Asiento Contable Cuenta 10 Efectivo y Equivalencias de Efectivo

Una vez que se ha realizado el asiento contable, se procede a efectuar el pago de dividendos a los accionistas. Esto puede hacerse a través de transferencias bancarias, cheques o cualquier otro método de pago convenido. Es fundamental mantener un registro de los pagos realizados y confirmar que cada accionista ha recibido la cantidad correcta.

Registro Contable de la Distribución de Dividendos

Supercontable.com - Contabilidad - Asiento de dividendo activo a cuenta. 2. Una vez cubiertas las atenciones previstas por la ley o los estatutos, sólo podrán repartirse dividendos con cargo al beneficio del ejercicio, o a reservas de libre disposición, si el valor del patrimonio neto no es o, a consecuencia del reparto, no resulta ser inferior al capital social.